Verdiepingsbijlage Grondexploitatie

VERDIEPINGSBIJLAGE GRONDEXPLOITATIE

In deze bijlage is aanvullende informatie opgenomen over:

- Het herzieningsproces van grondexploitaties

- Wet modernisering Vpb-plicht Overheidsondernemingen (VPB)

- Rekentechnische parameters

- Voorziening negatieve planresultaten en de grootste mutaties per grondexploitatie

- Verdiencapaciteit en de grootste mutaties per grondexploitatie

- Kosten en opbrengsten in de komende jaren

- Opbrengsten per opbrengstcategorie

Herziening Grondexploitaties

De Bredase grondexploitaties worden twee keer per jaar herzien, namelijk per 1 juli en per 1 januari. Tijdens zo’n herziening van een grondexploitatie worden:

- aannames waar mogelijk vervangen door realisaties;

- eerder gedane aannames nagelopen op realiteitsgehalte en waar nodig bijgesteld;

- projectplanningen tegen het licht gehouden en waar nodig bijgesteld.

De herziening van een grondexploitatie leidt door deze aanpassingen tot een gewijzigd en actueel financieel beeld. De herzieningen per 1 januari worden jaarlijks verwerkt in de jaarrekening. De herzieningen per 1 juli worden jaarlijks verwerkt in de begroting, in de tweede bestuursrapportage, en (sinds 2013) in het MPG.

Wet modernisering Vpb-plicht Overheidsondernemingen (VPB)

Met ingang van 1 januari 2016 geldt de wet ‘modernisering vennootschapsbelasting overheidsondernemingen’. Om te kunnen bepalen wat de gevolgen zijn voor de gemeentelijke grondexploitaties heeft het SVLO (samenwerking tussen lokale overheden en de belastingdienst) eind 2015 een handreiking gepubliceerd.

De consequenties voor de vennootschapsbelasting worden in 2 stappen bepaald. Eerst moet worden bepaald of er sprake is van een structureel winstgevende organisatie. De methode hiervoor is opgenomen in de opgestelde handreiking. De eerste stap is de zogenoemde quick-scan die een eerste indicatie geeft over het al dan niet vennootschapsbelastingplichtig zijn. In de terminologie wordt hiervoor gehanteerd: ‘door de ondernemingspoort gaan’.

De eerste analyse op basis van de herzieningen jaarrekening 2015 laat zien dat de Gemeente Breda voor de grondexploitaties vennootschapsbelastingplichtig zal zijn. Op basis van de quick-scan is verder de verwachting dat vanaf 2020 geen sprake meer is van een structureel winstgevende organisatie van kapitaal en arbeid, en dat daarmee dan tevens de vpb-plicht stopt. Vanaf dat jaar zijn volgens huidige prognose namelijk alleen nog grondexploitaties in bedrijf met een (fors) negatief saldo.

Op dit moment wordt de exacte omvang van de te verwachten vennootschapsbelasting bepaald.

Rekentechnische parameters

In de halfjaar herzieningen is gerekend met onderstaande parameters:

Parameters | Herziening | Herziening |

|---|---|---|

Rekenrente | 3,90% | 2,75% |

Opbrengstenstijging | 0,00% | 0,00% |

Kostenstijging | 2,50% | 2,50% |

Rekenrente

Door de wijzigingen in het ‘Besluit Begroting en Verantwoording voor gemeenten’ (BBV) is de rente voortaan verplicht gebaseerd op de werkelijke rente over het voor de financiering daadwerkelijk aangetrokken vreemd vermogen. Door toepassing van dit beginsel is de rente voor gemeentelijke grondexploitaties verlaagd van 3,9% naar 2,75%. Dat heeft een positief effect op de contante waarde van onze grondexploitaties als totaal. Die waarde is daardoor gestegen met € 2,3 miljoen. Omdat de werkelijke rente voortdurend verandert bekijken we bij elke herzieningsronde of de rekenrente opnieuw moet worden aangepast. De meest recente inzichten geven aan dat de rekenrente ook bij de volgende herzieningsronde nog 2,75% zal bedragen.

Opbrengstenstijging

Op dit moment wordt in grondexploitaties geen rekening gehouden met een jaarlijkse indexatie van de categorie opbrengsten, die bestaat uit grondopbrengsten en subsidies. Gezien de huidige marktomstandigheden binnen de vastgoedsegmenten kantoren en detailhandel, is er ook geen aanleiding om voor de grondopbrengsten van deze segmenten opbrengstenstijging toe te passen. In het segment woningbouw en bij de beter gelegen bedrijfsterreinen is het economisch herstel echter wel duidelijk zichtbaar. Omdat nog niet alle seinen op groen staan is de parameter opbrengstenstijging in de rekenmodellen deze keer gehandhaafd op 0%. Bij de volgende herzieningsronde (jaarrekening 2016) maken we deze afweging opnieuw.

Die afweging is gecompliceerd. Een aantrekkende markt en hogere afnameprijzen voor gebouwd vastgoed betekenen niet automatisch een hogere grondwaarde. De ontwikkeling van de bouwkosten speelt ook een grote rol. Als bouwbedrijven een drukkere orderportefeuille krijgen stijgen die bouwkosten. Een andere reden voor voorzichtigheid met de parameter opbrengstenstijging ligt buiten de bouwketen. De relatief kleine economie van Nederland is geen eiland. Geopolitieke aspecten kunnen al snel leiden tot negatieve bijstellingen van de huidige positieve sentimenten.

Kostenstijging

Het grootste deel van de kosten in een grondexploitatie hangt samen met de civieltechnische kosten voor het bouw- en woonrijp maken van het plangebied. Cijferreeksen van het CBS laten zien dat de indexcijfers voor de grond- weg- en waterbouw (= GWW) sinds het begin van de economische crisis eind 2008, gestaag zijn gestegen. In 2013 en 2014 stabiliseerden de prijzen. In 2015 en het begin van 2016 was zelfs sprake van een lichte daling . Deze cijfers kloppen met de Bredase praktijk van de laatste jaren. Die toonde een enkele uitzondering daargelaten steeds aanbestedingsvoordelen bij civieltechnische projecten.

Ook de GWW-sector krabbelt langzaam op uit de crisis. Door de verwachte stijging van met name de woningbouwproductie groeit de orderportefeuille. De sector zal volgens de ABN AMRO ook profiteren van hogere overheidsinvesteringen in infrastructuur. Die investeringen stijgen in 2016 met 1,5% en in 2017 met 3%. Deze ontwikkelingen zorgen voor opwaartse druk op de prijzen. Daarom lijkt het hanteren van een parameter kostenstijging van 2,5% nog steeds reëel. Aangezien de 2,5% kostenstijging ook gehanteerd wordt voor civieltechnische projecten die op korte termijn uitgevoerd worden, zijn daar mogelijk nog voordelen te behalen ten opzichte van de ramingen die opgenomen zijn in de grondexploitaties.

Benchmark parameters andere gemeenten

Uit de beschrijving van onze parameterkeuze komt naar voren dat de Bredase parameters aan de voorzichtige kant zijn. Een vergelijking van onze parameters met die van andere gemeenten (april 2015) onderschrijft dat.

Voorziening negatieve planresultaten en de grootste mutaties per grondexploitatie

Grondexploitaties NCW per 1-1-2016 | Voorziening | Mutatie | Voorziening |

TETERINGEN | 18.731 | -1.205 | 17.526 |

Bouverijen | 17.671 | -1.081 | 16.590 |

Meulenspie | 1.060 | -124 | 936 |

VIA Breda | 21.961 | -936 | 21.025 |

Stationskwartier | 21.961 | -936 | 21.025 |

PRINSENBEEK | 4.444 | -41 | 4.403 |

Saval | 4.444 | -41 | 4.403 |

OVERIGE GREXEN | 17.170 | -2.911 | 14.259 |

Vlaszak/gasthuispoort | 3.942 | -12 | 3.930 |

Steenakker Zuid | 2.300 | 26 | 2.326 |

Triple O | 1.401 | -4 | 1.397 |

Kloosterkazerne | 1.431 | -45 | 1.386 |

Wisselslag | 1.737 | 64 | 1.801 |

Rithmeesterpark | 3.851 | -2.369 | 1.482 |

Adriaan K. landgoed | 2.510 | -572 | 1.938 |

Totaal VNP grondexploitaties | 62.306 | -5.094 | 57.212 |

Vertreklocaties Rechtbank en belastingkantoor | 9.025 | 9.025 | |

Totaal Voorzieningen Grondbedrijf | 71.331 | -5.094 | 66.237 |

De regel ‘vertreklocaties rechtbank en belastingkantoor’ betreft nog geen grondexploitatie. Op basis van een indicatieve grondexploitatieberekening is een voorziening gevormd in verband met de contractueel vastgelegde aankoop van deze locaties.

De tabel toont dat volgens de halfjaar herzieningen de totale voorziening aan eind van 2016 met € 5,1 miljoen zou kunnen dalen, ten opzichte van de voorziening bij de Jaarrekening 2015. Dat is gunstig, want als die prognose zo blijft valt dat bedrag dan vrij. De grootste mutaties in individuele grondexploitaties:

- Rithmeesterpark (€ 2.369.000 verbeterd): De kosten voor bouw- en woonrijp maken worden fors lager geraamd. Ook profiteert deze grondexploitatie van de lagere rekenrente en van lagere berekende kostenstijgingen. Wel zijn er iets minder uitgeefbare m2 omdat die nodig zijn voor waterretentie.

- Bouverijen (€ 1.081.000 verbeterd): De grondexploitatie kent nog een lange restlooptijd, en heeft daarom veel voordeel van de lagere rekenrente en van lager berekende kostenstijgingen.

- Stationskwartier (€ 936.000 verbeterd): Infrastructurele werken vallen goedkoper uit, met als bijbehorend nadeel lagere subsidie inkomsten. De vluchtwegen voor de brandweer zijn goedkoper geworden en er is minder geld nodig voor nadeelcompensatie. Ook Stationskwartier profiteert van de lagere rekenrente.

- Adriaan Klaassenstraat Landgoed (€ 572.000 verbeterd): Het bouw- en woonrijp maken valt goedkoper uit. De kavels Vinkenweide leveren een iets hogere grondopbrengst, en een geplande grondverwerving blijkt niet langer noodzakelijk.

- Meulenspie (€ 124.000 verbeterd): Minder kosten voor bouw- en woonrijp maken. Daarnaast heeft de grondexploitatie voordeel van de lagere rekenrente en lager berekende kostenstijgingen.

De afname van de benodigde voorziening met € 5,1 miljoen is een prognose, op basis van de halfjaar herzieningen. Volgens het BBV moet de voorziening eigenlijk berekend worden met een discontopercentage van 2%. Dat is iets lager dan de 2,75% rekenrente in onze grondexploitaties, en zorgt voor een nog gunstiger beeld. Volgens de BBV berekening kan de voorziening zelfs met € 6,2 mln worden verlaagd. De definitieve omvang van de voorziening negatieve planresultaten wordt bepaald na de volgende herzieningsronde per 1 januari 2017, en wordt dan opgenomen in de Jaarrekening 2016.

Aan het eind van 2016 worden 2 negatieve grondexploitaties afgesloten. Dat betekent dat (nagenoeg) alle te verkopen grond is verkocht en het openbaar gebied is aangelegd. Nog onverkochte kavels aan het eind van 2016 worden overgeheveld naar de voorraad panden en gronden. Ze worden dan vanaf 2017 van daaruit verkocht. Het betreft de volgende grondexploitaties:

- Steenakker Zuid. Hier blijft een kantoorkavel onverkocht. Het tekort van € 2,3 miljoen wordt betaald uit de voorziening negatieve planresultaten en heeft geen gevolgen voor het jaarrekeningresultaat 2016.

- Ook bij Triple O wordt de laatste kantoorgrond niet verkocht. Het tekort van € 1,4 miljoen wordt betaald uit de voorziening negatieve planresultaten en heeft geen gevolgen voor het jaarrekeningresultaat 2016.

Verdiencapaciteit en de grootste mutaties per grondexploitatie

Grondexploitaties NCW per 1-1-2016 | Jaarrekening | Winstneming | Mutatie | Halfjaar |

TETERINGEN | 13.858 | -600 | -1.154 | 12.104 |

Waterdonken | 4.738 | -1.267 | 3.471 | |

Hoge Gouw | 5.517 | 90 | 5.607 | |

Haenen-Noord | 1.055 | -450 | 13 | 617 |

Haenen-Zuid | 2.547 | -150 | 11 | 2.408 |

BAVEL | 3.867 | -700 | 349 | 3.515 |

Roosberg | 3.561 | -700 | 68 | 2.929 |

Eikberg | 305 | 281 | 586 | |

PRINSENBEEK | 2.586 | -1.500 | 19 | 1.105 |

Neel Oost | 90 | 6 | 96 | |

Neel West | 2.496 | -1.500 | 13 | 1.009 |

OVERIGE GREXEN | 10.721 | -500 | 277 | 10.498 |

Chaamsebaan Fase 2 | 519 | 18 | 537 | |

Nieuw Wolfslaar | 3.856 | 44 | 3.900 | |

Asterd | 1.906 | -500 | 8 | 1.414 |

Adriaan K. bedrijven | 1.125 | 1.125 | ||

Rombout Keldermanstraat | ||||

Heilaar Noord | 2.502 | 202 | 2.704 | |

Douaneterrein | 813 | 5 | 818 | |

Totaal Verdiencapaciteit Grondbedrijf | 31.031 | -3.300 | -508 | 27.222 |

De tabel laat zien dat volgens de huidige prognose (halfjaar 2016) de komende jaren nog € 27,2 mln op netto contante waarde aan positieve grondexploitatieresultaten te verwachten is. De verdiencapaciteit is daarmee licht gedaald met € 0,5 miljoen ten opzichte van de jaarrekening 2015, na correctie voor bij die jaarrekening gedane winstnemingen. De grootste mutaties in individuele grondexploitaties:

- Waterdonken (€ 1.267.000 verslechterd): Heeft als enige positieve grondexploitatie een (fors) verslechterd resultaat. Dat komt door lagere geraamde grondopbrengsten voor de locatie 3 Princessen en voor de laatste drive-under woningen. Dit wordt slechts deels gecompenseerd door de lagere rente en kostenstijgingen.

- Eikberg (€ 281.000 verbeterd): Verkoop van Gilzeweg 3 bracht meer op dan verwacht. Door snellere verkoop van de woonkavels is er rentevoordeel. Verder is er een lager berekende post kostenstijgingen.

- Heilaar Noord (€202.000 verbeterd): De grondexploitatie profiteert van de lagere rekenrente, van een iets hogere grondopbrengst, en van lagere kosten voor bouw- en woonrijp maken dan verwacht.

Aan het eind van 2016 worden 7 positieve (of budget-neutrale) grondexploitaties afgesloten. Dat betekent dat (nagenoeg) alle te verkopen grond is verkocht en het openbaar gebied is aangelegd. Nog onverkochte kavels aan het eind van 2016 worden overgeheveld naar de voorraad panden en gronden. Ze worden dan vanaf 2017 van daaruit verkocht. Welke grondexploitaties worden afgesloten?:

- Haenen-Noord. Waarschijnlijk blijft 1 van de laatste 2 woonkavels onverkocht. Het positieve saldo van de grondexploitatie (€ 0,6 miljoen) valt vrij voor zover de kavels zijn verkocht.

- In Neel West zijn nog 2 woonkavels te koop waarvan er waarschijnlijk 1 onverkocht blijft. Het positieve saldo van de grondexploitatie (€ 1,0 miljoen) valt vrij voor zover de kavels zijn verkocht.

- Neel Oost is geheel afgerond. Het positieve saldo van de grondexploitatie (€ 0,1 miljoen) valt vrij.

- Bij Asterd blijft waarschijnlijk 1 van de resterende 4 woonkavels onverkocht. Het positieve saldo van de grondexploitatie (€ 1,4 miljoen) valt vrij voor zover de kavels zijn verkocht.

- Adriaan Klaassenstraat bedrijven. Er moeten nog 2 woonkavels en 1 bedrijfskavel worden verkocht. Het positieve saldo van de grondexploitatie (€ 1,2 miljoen) valt dan vrij voor zover deze kavels zijn verkocht.

- De grondexploitatie Douaneterrein kan afgesloten worden met een positief saldo van € 0,8 miljoen omdat uitgifte in erfpacht ten behoeve van de truckparking is afgerond.

- De grondexploitatie Rombout Keldermanstraat kan budgettair neutraal worden afgesloten. De enige (ruil)transactie in de grondexploitatie is in 2016 afgerond.

Eind 2016 komt maximaal € 5,1 miljoen vrij bij het afsluiten van deze 7 grondexploitaties. Dat is wanneer alle nog te verkopen kavels inderdaad worden verkocht. Op de peildatum 1 juli 2016 van dit MPG is al € 2,2 miljoen gerealiseerd. Prognose is dat er nog € 1,2 miljoen bijkomt, waarmee het totaal dan op € 3,4 miljoen uitkomt.

Conform de richtlijnen uit de Nota Grondbeleid 2014, kan op basis van de huidige prognoses in totaal € 1,45 miljoen veilig aan winst worden genomen uit grondexploitaties die nog niet aan het eind van hun looptijd zijn. De betrokken grondexploitaties zijn Haenen-Zuid (€ 0,05 miljoen) en Roosberg (€ 1,4 miljoen).

Afsluiting van projecten en winstneming samen leveren volgens prognose € 4,8 miljoen op, zie tabel xx. Dat is circa 18% van de nog resterende verdiencapaciteit in positieve grondexploitaties.

Resultaat af te sluiten projecten en tussentijdse winstnemingen

Resultaat uit af te sluiten projecten | gerealiseerd | prognose | maximaal |

afsluiten negatieve grondexploitaties | 0 | 0 | 0 |

Steenakker Zuid | voorziening | voorziening | voorziening |

Triple O | voorziening | voorziening | voorziening |

afsluiten positieve grondexploitaties | 2.189 | 3.354 | 5.079 |

Haenen-Noord | 375 | 375 | 617 |

Neel Oost | 96 | 96 | 96 |

Neel West | 200 | 550 | 1.009 |

Asterd | 320 | 940 | 1.414 |

Adriaan Klaassenstraat bedrijven | 380 | 575 | 1.125 |

Douaneterrein | 818 | 818 | 818 |

Rombout Keldermanstraat | 0 | 0 | 0 |

tussentijdse winstnemingen | 50 | 1.450 | 1.450 |

Haenen-Zuid | 50 | 50 | 50 |

Roosberg | 0 | 1.400 | 1.400 |

Totaal afsluitingen en winstnemingen | 2.239 | 4.804 | 6.529 |

Kosten en opbrengsten in de komende jaren

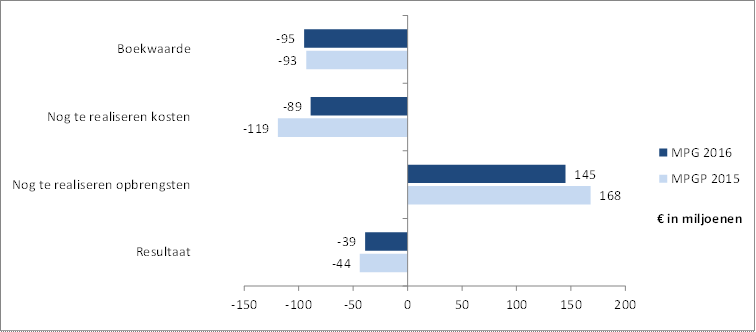

Het resultaat van de grondexploitaties op eindwaarde is een optelsom van de boekwaarde (dit is het saldo van de reeds gerealiseerde kosten en opbrengsten), de nog te realiseren kosten en de nog te realiseren opbrengsten. Schematisch ziet dit er voor de momenteel actieve grondexploitaties als volgt uit:

Opbouw resultaat van alle grondexploitaties op eindwaarde

De boekwaarde op 1-1-2016 bedraagt circa € 95 miljoen negatief. Tot het einde van de looptijd van de grondexploitaties wordt er nog € 89 miljoen aan kosten gemaakt en komt er € 145 miljoen binnen aan inkomsten. Daarmee komt het eindsaldo van alle grondexploitaties samen uit op € 39 miljoen negatief. In onderstaande figuur zijn deze cijfers afgezet tegen de ramingen in het MPG 2015.

Boekwaarde, kosten, opbrengsten en resultaat van alle grondexploitaties in € mln (MPG 2015 / MPG 2016)

De figuur toont dat de boekwaarde ten opzichte van het MPG 2015 iets is opgelopen, waar het omgekeerde logischer zou zijn. Oorzaak hiervoor is de € 3,3 mln die eind 2015 tussentijds aan winst is genomen uit grondexploitaties. Dit beïnvloedt de boekwaarde negatief.

Aan de balken die nog te maken kosten en nog te realiseren opbrengsten weergeven is te zien dat jaarschijf 2015 is gerealiseerd. We zijn een jaar dichter bij de eindstreep van de actieve grondexploitaties. Er zijn minder kosten te maken, en minder opbrengsten binnen te halen door wat in 2015 is gerealiseerd. Zoals eerder in dit hoofdstuk gemeld zijn de resultaten met (afgerond) €5 miljoen verbeterd.

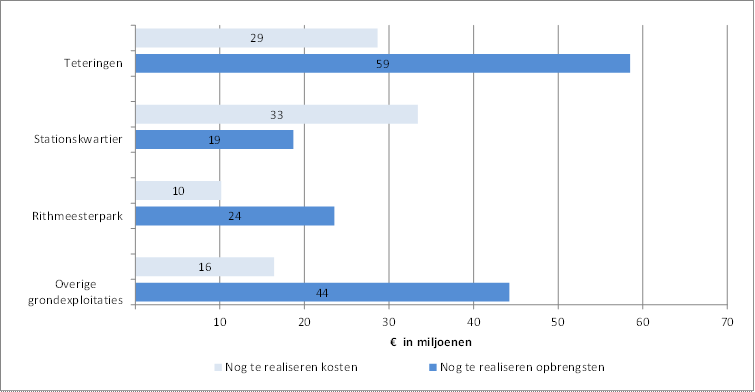

De drie grote projecten (Teteringen, Stationskwartier en Rithmeesterpark) nemen het merendeel van de nog te realiseren kosten (81%) en opbrengsten (69%) voor hun rekening. In de onderstaande figuur zijn daarom de nog te realiseren kosten en opbrengsten apart weergegeven voor die drie grote projecten, en voor de overige projecten samen. De figuur laat zien hoe de nog te realiseren kosten en opbrengsten zijn verdeeld:

- In grondexploitaties gaan de kosten voor de baten uit Bij Teteringen, Rithmeesterpark en de Overige grexen wordt in de nog resterende looptijd dan ook meer geld verdiend dan er nog wordt uitgegeven.

- Stationskwartier wijkt af van dat beeld. Door de grootschalige investeringen in de openbare ruimte wordt daar de komende jaren nog steeds meer uitgegeven dan er aan inkomsten binnenkomt.

- Het project waar nog de meeste inkomsten moeten worden gerealiseerd is Teteringen (€ 59 mln).

- Ook kleinere projecten blijven van belang: samen zijn ze goed voor € 44 mln aan opbrengsten.

- Het project waar nog de meeste investeringen gaan plaatsvinden is Stationskwartier (€ 33 mln).

Nog te realiseren kosten en opbrengsten in € mln.

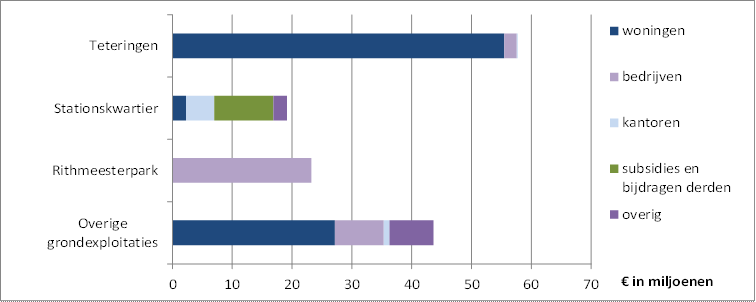

7) Opbrengsten per opbrengstcategorie

Sturing op het daadwerkelijk binnenhalen van opbrengsten is van groot belang voor het realiseren van het geraamde grondexploitatieresultaat. Wanneer het gaat om opbrengsten is onderscheid te maken tussen verschillende opbrengstcategorieën. Het gaat daarbij om opbrengsten van de verschillende vastgoed segmenten, maar ook om subsidies. Subsidies hangen meestal samen met nog te realiseren kosten (cofinanciering) en worden dan gelijktijdig met de eraan gekoppelde kosten gerealiseerd. In onderstaande figuur is de uitsplitsing naar de verschillende opbrengstcategorieën gemaakt voor de grootste projecten.

Uitsplitsing opbrengstcategorieën in € miljoenen

De analyse van de nog te realiseren opbrengsten vanaf 2016 levert het volgende beeld op:

- De totale verkoopopgave voor woningbouw is nog € 85 miljoen groot. Hiervan moet ruim 65% (€ 56 mln) gerealiseerd worden in de projecten van Teteringen.

- Van de nog te realiseren opbrengsten uit woningbouw ligt circa 20% (€ 17 mln) vast in overeenkomsten. Dat betreft grondverkopen die gepland staan in 2016 en (voor een klein deel) in 2017.

- De totale verkoopopgave voor bedrijfsterrein bedraagt € 34 miljoen. Hiervan is circa 15% vastgelegd in een overeenkomst. Dit percentage gaat naar verwachting stijgen, omdat de gronduitgifte op locatie Rithmeesterpark (dat 69% van nog te realiseren bedrijfsterreinopbrengsten bevat) een vliegende start heeft gemaakt.

- De totale verkoopopgave voor kantoren in gemeentelijke grondexploitaties bedraagt circa € 6 miljoen. Hiervan is nog niets vastgelegd in verkoopovereenkomsten. De opgave is geconcentreerd in het Stationskwartier, waar nog voor € 4,7 miljoen aan grond voor kantoren moet worden afgezet.

- De subsidies in het Stationskwartier hangen samen met de te realiseren kosten voor infrastructuur en zijn vastgelegd in subsidiebeschikkingen.

De figuur geeft aan dat er een omvangrijke opgave bestaat voor de verkoop van met name bouwgrond voor woningen (€ 85 miljoen) en bedrijven (€ 34 miljoen). De nog te realiseren verkopen voor kantoren (€6 miljoen) zijn vergeleken hiermee gering. De marktomstandigheden zijn sinds de crisis veranderd, van een aanbodgerichte markt naar een kopersmarkt. Dat betekent dat de Gemeente Breda een blijvend grotere verkoopinspanning zal moeten leveren om de geschetste verkoopopgave te kunnen realiseren. Kopers moeten in de huidige marktconstellatie immers worden ‘verleid’.