Bedrijventerreinen

Op de Bredase bedrijventerreinen bevinden zich 1.674 bedrijfsvestigingen (10% van het totaal aantal vestigingen in Breda). Deze zijn goed voor een kwart (24.668 banen) van de totale werkgelegenheid in de gemeente. Daarnaast leveren de bedrijventerreinen ook nog veel indirecte werkgelegenheid op voor Breda en de regio.

De totale omvang van de Bredase bedrijventerreinen is circa 940 ha bruto (770 ha netto). Ten opzichte van 2012 (Regionaal programma) betekent dit een vermindering van 32 ha bruto. Het betreft hier o.a. de transformatie van de terreinen Drie Hoefijzers Noord en Zuid, Spoorzone en het VOS-terrein.

Context 2015 bedrijventerreinen

Marktomstandigheden in de regio

(bron: DTZ factsheets bedrijfsruimtemarkt januari 2016 en medio 2016)

Het aantal Bredase banen in de industrie volgt de landelijke trend. In 2015 is sprake van een lichte afname van 0,1%, ten opzichte van een afname van 1,8% in het jaar ervoor.

De verkoop/verhuur van bedrijfsruimte in de regio is over geheel 2015 uitgekomen op 389.000 m². Een stijging van 84% t.o.v. 2014 en sinds 2008 niet meer zo hoog geweest. Vooral de grote hoeveelheid verkoop/verhuur in de logistieke sector in de tweede helft van het jaar zorgde voor deze stijging. De afgelopen twee jaar was 71% van de verhuurde bedrijfsruimte in de regio een distributiecentrum. Over meerdere jaren bekeken is dit 51%.

Ten opzichte van het vorige jaar is de verkoop/verhuur van bedrijfsruimten in Breda gestegen met 47%. Dit is lager dan in de regio, maar wel hoger dan het landelijke gemiddelde. Opvallend is het grote aandeel panden groter dan 5.000 m².

Het aanbod van voor verhuur beschikbare bedrijfsruimte daalde voor het tweede jaar op rij en kwam regionaal uit op 653.000 m², een daling van 8,8% t.o.v. 2014. De toegenomen verkoop/verhuur en de daling van het aanbod hebben vooralsnog niet geleid tot een stijging van de huurprijzen. Daarnaast zijn ontwikkelaars en bouwers in staat om tegen zeer scherpe prijzen nieuwe distributiecentra te bouwen, waardoor nieuwbouw in bepaalde gevallen al goedkoper is dan de bestaande bouw. De gemiddelde huurprijs is dan ook gedaald met 3,4% tot gemiddeld € 34 m²/jaar.

De verwachtingen voor de regio zijn positief; de verwachting is dat er steeds minder bedrijfsruimte leeg staat. Tevens zal mede door de groei in de logistieke sector met name in Noord-Brabant een verdere stijging van de opname (verkoop/verhuur) te zien zijn.

Breda

Breda kent ook een goed vooruitzicht op de bedrijfsruimtemarkt. Door de verwachte economische groei zullen bedrijven meer gaan investeren. Hierdoor wordt verwacht dat de Bredase markt in beweging zal blijven. Mede doordat meer bedrijfsruimte is verhuurd/verkocht wordt er nu ca. 192.800 m² aangeboden; dit is 21% minder dan vorig jaar. Hiermee zet de in 2013 begonnen trend door. Wel staat in Breda 35% van het aanbod langer dan 3 jaar te huur of te koop. Dit is relatief hoog ten opzichte van de rest van het land. De gemiddelde tijd dat een pand in Breda te huur of te koop staat, is 16 maanden. Dat is 1 maand langer dan het landelijk gemiddelde.

Ontwikkeling leegstand

Een betrouwbaar actueel inzicht in de leegstand van de bedrijfsruimtemarkt ontbreekt, maar op grond van de WOZ-cijfers, alsmede de cijfers van DTZ en Property is de inschatting dat de leegstand van Bredase bedrijfsruimte tussen de 8 en 13% ligt.

Het omzetten van bedrijfsruimte naar een andere functie is lastig in vergelijking met bijvoorbeeld winkel- en kantoorpanden. Bedrijfsgebouwen zijn over het algemeen minder geschikt om te verbouwen naar andere functies en de locatie is ook vaak niet geschikt is om andere functies in te vestigen. Door de leegstand zijn eigenaren op zoek naar een (andere) invulling van hun vastgoed. Bij de gemeente Breda worden steeds vaker plannen ingediend om bedrijfsgebouwen te gebruiken voor andere functies. Met name de lage huurprijs van bedrijfsruimte is voor partijen aantrekkelijk. Deze plannen worden in veel gevallen negatief beoordeeld, aangezien behoud van de bedrijventerreinen wenselijk is en de plannen beter passen op andere locaties in de stad.

Agrarisch Vastgoed

De komende periode stoppen in Nederland naar verwachting circa 24.000 agrarische bedrijven; goed voor 32 miljoen m² bvo (bruto vloeroppervlak) agrarisch vastgoed. Circa 12 miljoen m² blijft woonruimte en/of agrarisch vastgoed. Van de overige 20 miljoen m² kan naar verwachting ongeveer 20% een andere functie krijgen. Dit betekent dat er zeker 14 miljoen m² leeg blijft staan. De leegstandsproblematiek zal het grootst zijn in de provincies Brabant (5 miljoen m²), Gelderland (4,7 miljoen m²) en Overijssel (2,9 miljoen m²)

(Bron: Innovatienetwerk, Vrijkomende agrarische bebouwing in het landelijk gebied, maart 2014)

Het agrarisch vastgoed binnen de gemeente Breda is circa 1,3 miljoen m² bvo, waarvan op dit moment circa 107.000 m² leeg staat (WOZ gemeente Breda per 01-07-2016). Dit is een daling van ca 11% t.o.v. vorig jaar. De exacte oorzaak hiervan is niet bekend. Een wijziging van bestemming naar wonen, waarmee het zicht op de leegstand verdwijnt, kan een oorzaak zijn. Dit betekent niet dat dit vastgoed volledig te koop of te huur staat. Veel agrariërs laten na het beëindigen van hun boerenbedrijf de stallen leeg staan, maar blijven wel in de woning wonen.

Hergebruik van een agrarisch erf is niet eenvoudig: processen om de functie te veranderen, verlopen vaak moeizaam. Veel provincies en gemeenten willen (nog) geen andere functies in het landelijk gebied. De gemeente Breda heeft in haar bestemmingsplannen voor het buitengebied een wijzigingsbevoegdheid opgenomen waarbij een agrarisch bouwvlak omgezet kan worden naar een woonbestemming of een bedrijfsbestemming met milieucategorie 1 en 2.

De landbouwgronden van de bedrijven die stoppen worden gekocht of gepacht door andere bedrijven (schaalvergroting).

Beleidsdoelstellingen en opgave

De gemeente Breda wil toe naar voldoende bedrijventerreinen die ook in kwaliteit voldoen aan hetgeen gevraagd wordt. Hierdoor wordt enerzijds ingespeeld op economische structuurveranderingen en anderzijds wordt gekeken naar een zuinig gebruik van de beschikbare ruimte en behoud en ontwikkeling van landschappelijke kwaliteiten.

Kwantitatieve opgave

We verwachten dat in de periode 2016-2019 maximaal 48 ha aan bedrijventerreinen nodig is om aan de vraag te voldoen. Bedrijven kunnen zich vestigen op bestaande en nieuwe terreinen, waarbij zoveel mogelijk op bestaande terreinen wordt gerealiseerd.

De regionale prognose voor bedrijventerreinen wordt momenteel herzien. In het RRO van december 2015 is het “position paper” inmiddels vastgesteld. Deze moet in 2016 leiden tot een nieuwe kwantitatieve en kwalitatieve opgave en nieuwe afspraken voor bedrijventerreinen in West-Brabant. Met name in de sectoren klein- en grootschalige logistiek (bedrijven met een omvang tot 5 ha) liggen voor Breda kansen, maar dan moet wel het juiste aanbod (grotere, goed ontsloten kavels) beschikbaar zijn.

Aangezien de markt voor bedrijventerreinen duidelijk aantrekt, is het zaak de regionale afspraken op afzienbare termijn vast te leggen.

Zoals hiervoor reeds aangegeven bedraagt de leegstand in de bedrijfsruimtemarkt 8-13%. Gestreefd wordt naar een niveau waarbij vraag en aanbod in balans zijn, het zgn. "frictieniveau" van circa 5%

Kwalitatieve opgave

De mate waarin de kwaliteiten van de bedrijventerreinen aansluiten op de vraag speelt een belangrijke rol in de afzet van kavels voor bedrijventerreinen. Daarbij bepalen het bedrijvenmilieu, locatietype, kavelgrootte en beeldkwaliteitseisen het kwaliteitsniveau. Ten aanzien van de kwalitatieve behoefte is op hoofdlijnen het volgende bekend:

- Bedrijven die actief zijn in de sectoren productie, (groot)handel, logistiek, reparatie en onderhoud vragen het grootste deel van de bedrijfsruimte in Breda (Stec groep, 2009);

- Er is behoefte aan zowel kavels met een kleine omvang (1.500 à 2.000 m²) als kavels met een grotere omvang (> 5.000 m²). Het gemiddelde in Breda ligt ongeveer op 1.400 m²;

- Binnen elke categorie (hoogwaardig, gemiddeld en laagwaardig) komen zowel kleine als grote bedrijven voor in Breda. Deze bedrijven stellen vervolgens weer verschillende eisen ten aanzien van hun bedrijfsruimte en kavel.

De verdeling van de vraag naar de verschillende categorieën terreinen is naar verwachting als volgt samengesteld: laagwaardig (lage kwaliteit terrein) 20 tot 25%, gemiddeld (gemiddelde kwaliteit terrein) 60 tot 70% en hoogwaardig (hoge kwaliteit terrein) 10 tot 15%. De kwalitatieve opgave zal in regionaal verband ook geactualiseerd worden.

Programmering bedrijventerreinen

Realisatie bedrijventerrein

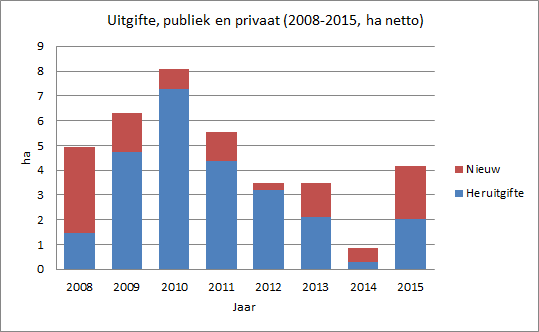

Over de periode 1996 t/m 2015 is er gemiddeld 10,4 ha netto bedrijventerrein uitgegeven. In de periode voor de economische crisis (1996 tot en met 2007) lag dit gemiddelde op 14,4 ha per jaar. Sinds het uitbreken van de economische crisis (2008-2014) is de gemiddelde uitgifte gedaald naar 4,6 ha per jaar. In 2015 is de uitgifte duidelijk aangetrokken, maar nog steeds laag. Vermoedelijk komt deze lage uitgifte door de economische omstandigheden. Ook sluit het beschikbare aanbod niet altijd aan bij de vraag die bedrijven hebben. De verwachting is dat in 2016 weer meer bedrijventerrein wordt uitgegeven. Tot 1 september 2016 is 4,4 ha uitgegeven.

Voor de periode 2008-2015 is ook inzichtelijk gemaakt in hoeverre de uitgifte gerealiseerd is op bestaande terreinen (mede als gevolg van herstructurering) en op nieuwe terreinen. In deze periode heeft 69% (25,5 ha netto) van de uitgifte betrekking op bestaande terreinen. Hierbij is sprake van drie typen uitgiftes: kavels die voor de eerste keer worden uitgegeven, kavels die nooit bebouwd zijn geweest, maar opnieuw op de markt worden gebracht en kavels waar de opstallen zijn gesloopt en opnieuw op de markt worden gebracht.

De heruitgifte in 2015 vond met name plaats op Heilaar (Noord), Moleneind-Oost, Rijckevorsel en Frankenthalerstraat. Mede door een klein aanbod aan nieuwe gangbare kavels neemt vanaf 2009 de heruitgifte van kavels op bestaande bedrijventerreinen toe. Dit voldoet aan het beleid om een deel van de vraag naar bedrijventerreinen op bestaande terreinen te huisvesten. Ook voldoet dit aan de principes van de Ladder van Duurzame Verstedelijking

Doordat het nieuwe bedrijventerrein Rithmeesterpark beschikbaar is gekomen, is de uitgifte van nieuwe terreinen in 2015 toegenomen. Naast Rithmeesterpark bepalen de uitgegeven kavels op de Van de Reijtstraat en Hoogeind het uitgiftecijfer van 2,1 ha nieuw terrein in 2015.

Kwantitatieve en kwalitatieve plancapaciteit bedrijventerrein

Voor de periode tot 2020 wordt een vraag naar bedrijventerrein verwacht van 12 ha netto bedrijventerrein per jaar. Hiervoor dient voldoende programma (gemeentelijke en private capaciteit) beschikbaar te zijn. De capaciteit bestaat uit:

1. nieuwe terreinen, dit zijn terreinen die nu nog niet beschikbaar zijn;

2. kavels op bestaande terreinen;

3. strategische reservelocaties.

De strategische reservelocaties zijn de locatie Bavel Zuid (30-35 ha.) en fase 2 van het Werklandschap Rithmeesterpark/’t Hout. De (strategische) reservelocaties zijn opgenomen in de Structuurvisie Breda 2030 (pag. 37) en worden alleen tot ontwikkeling gebracht, als door de raad geconcludeerd wordt dat daar behoefte aan is.

De plancapaciteit op nieuwe en bestaande bedrijventerreinen wordt hier verder toegelicht. Daarnaast wordt ingegaan op de bedrijventerreinen, zoals deze zijn voorzien binnen de gemeentelijke grondexploitaties.

Plancapaciteit op nieuwe bedrijventerreinen

Aan nieuwe bedrijventerreinen zijn direct beschikbaar: Rithmeesterpark (nog 11,2 ha, waarvan 1,5 ha in optie uitgegeven) en Uitbreiding Heilaar-Noord (4 ha). Nog niet direct beschikbaar is het bedrijventerrein Voet Bavelse Berg (circa 11 ha).

In totaal is daarmee 25 ha aan plancapaciteit op nieuwe terreinen beschikbaar. Dat betekent dat de resterende vraag van 13 ha netto op bestaande terreinen moet plaatsvinden.

Plancapaciteit op bestaande bedrijventerrein

Per 1 juli 2016 is ongeveer 37 ha aan ruimte op de bestaande terreinen direct uit te geven. Daarnaast is weliswaar nog sprake van harde plancapaciteit (ruim 58 ha), maar in de praktijk zijn veel van deze terreinen niet op korte termijn beschikbaar voor heruitgifte. De redenen hiervan zijn verschillend, bijvoorbeeld nog aanwezige bebouwing, slechte ontsluiting, vervuiling, mogelijke transformatie en eigenaren die nog geen verlies willen nemen (afboeken op hun positie) en wachten op betere tijden (bijvoorbeeld CSM, Kerry- en Greeneryterrein).

Kwantitatieve vraag-aanbod confrontatie

Direct uitgeefbaar (in ha) | Niet-direct uitgeefbaar (in ha) | Totaal | |

|---|---|---|---|

Rithmeesterpark (nieuw) | 11 | 11 | |

Voet Bavelse Berg | 11 | 11 | |

Heilaar Noord | 4 | 4 | |

Bestaande terreinen | 37 | 47 | 84 |

Totaal | 52 | 58 | 110 |

Plancapaciteit bedrijventerrein uitgesplitst in ‘direct’ en ‘niet-direct’ beschikbaar (Bron: basisbestand bedrijventerreinen gemeente Breda).

Om in de periode 2016 tot en met 2019 aan de vraag van 48 ha netto te kunnen voldoen, is op gemeentelijke en private terreinen momenteel 52 ha direct uitgeefbaar terrein aanwezig. Daarnaast is nog 58 ha aanwezig in harde plancapaciteit, maar niet-direct uitgeefbaar (zie bovenstaande tabel). Vraag en aanbod zijn voor de komende vier jaar kwantitatief redelijk met elkaar in evenwicht. In de praktijk zal de hoeveelheid bedrijventerrein dat daadwerkelijk wordt uitgegeven achterblijven op de voorziene hoeveelheid. Daarnaast zal de vraag (12 ha. jaarlijks) volgens de regionale prognoses naar verwachting lager worden.

Verwacht wordt dat op de langere termijn er geen sprake is van een dreigend overaanbod. In de periode 2020-2040 is sprake van een extra behoefte aan bedrijventerreinen ten opzichte de huidige hoeveelheid in de oostflank van West-Brabant (+165 ha netto).

(Bron: Bureau Buiten, Behoefteraming bedrijventerreinen Noord-Brabant 2014-2040, 14 oktober 2014)

Wat dat voor Breda precies betekent kan nog niet worden ingeschat. Feit is dat Breda geen concrete plannen heeft voor nieuwe bedrijventerreinen. Bavel-Zuid en fase 2 Rithmeesterpark/’t Hout zijn uitgesteld. Een aanbod van 110 ha voor een periode van 25 jaar (gemiddeld 4,3 ha) is te overzien. Tevens zal van de voorziene 58 ha (niet direct-uitgeefbaar) naar verwachting nog een deel worden omgezet naar andere functies.

De gunstige ligging direct aan de A16 en de directe beschikbaarheid zorgen ervoor dat Rithmeesterpark een gewilde locatie is. Inmiddels is 1,7 ha verkocht, 1,5 ha gereserveerd en is nog 9 ha vrij. Mede gezien de gunstige economische omstandigheden en de lange doorlooptijd om een bedrijvenlocatie tot ontwikkeling te brengen, wordt geadviseerd te onderzoeken of de planvorming voor fase 2 dient te worden opgestart.

Bedrijventerreinen binnen de gemeentelijke grondexploitaties

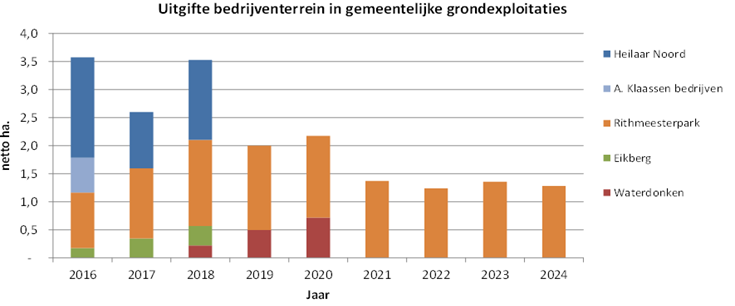

Van de beschikbare plancapaciteit van 114 ha is 20,6 ha opgenomen in de gemeentelijke grondexploitaties. In de grondexploitaties is uitgegaan van een gemiddelde jaarlijkse uitgifte van circa 2,1 ha over de periode 2015 t/m 2024. Het grootste aandeel is opgenomen in Rithmeesterpark.

In de voorraad panden en gronden is nog 8 ha aan restpercelen opgenomen die bestemd zijn voor de uitgifte als bedrijventerrein. Dit zijn percelen die zijn gelegen op Hoogeind III, Leursebaan/Greenery, Westerhagelaan, Princeville, Hekven en Bavel.

Kwalitatieve plancapaciteit

Op dit moment is, met uitzondering van distributiepark, voor elk type klant nog ruimte beschikbaar. De terreinen die in ha zijn uitgedrukt, kunnen in percelen van verschillende grootte worden uitgegeven. Meer keuze voor de (middel)grote distributieklant moet op korte termijn komen van de terreinen Greenery en Voet Bavelse Berg. Rithmeesterpark is voor dit type klant een te dure locatie. Het hoogwaardiger logistieke segment kan hier wel een plek krijgen (Value Added Logistics: Aanvullende diensten die aan een product worden toegevoegd gedurende het logistieke proces, als verpakken, ompakken, labellen, prijzen, assembleren ). De uitgifte van de woon-werk kavels op Werkdonken is sinds het uitbreken van de crisis volledig stil komen te liggen. Bezien moet worden of voor deze kavels een andere invulling gezocht moet worden die beter aansluit bij de behoefte van de klant.

In de bijlage is een tabel opgenomen met direct uitgeefbare percelen. Hierin is een groot deel zogeheten ‘restkavels’ opgenomen. Dit zijn kavels die niet altijd aansluiten bij de wensen van de klant gezien de ligging en omvang van deze kavels. Verkoop/verhuur is daarom niet eenvoudig.