Detailhandel

Landelijke ontwikkelingen

De detailhandel is in ontwikkeling en niet eerder veranderde deze sector in een zo hoog tempo. Jarenlang bestaande winkelketens gaan failliet, nieuwe concepten komen op de markt en binnensteden staan onder druk. Alom is de verwachting dat het aantal aantrekkelijke binnensteden zal teruglopen tot ca 20 hoogwaardige koopconcentraties in grotere (provinciale)steden. Vooral voor de kleinere binnensteden en voor binnensteden in krimpgebieden ziet het er somber uit.

Internet/online winkelen wordt vaak genoemd als dé oorzaak van winkelleegstand. Groter is de invloed van het veranderende consumentengedrag, de vergrijzing en toename van éénpersoonshuishoudens op de bestedingen. Dit veroorzaakt in combinatie met het toevoegen van m2 winkelvloer op vaak de verkeerde locaties ondanks de crisis, de huidige en de nog te verwachten winkelleegstand.

Ondanks het faillissement van verschillende landelijke winkelketens gaat het in 2015 beter met de Nederlandse winkelmarkt dan de voorgaande jaren. Er werden meer meters verkocht en verhuurd, vooral doordat de gemiddelde omvang van de transactie toenam. De kleding-en modebranche was verantwoordelijk voor ca 30% van de winkelopname. Het aanbod van winkelruimte bleef voor het eerst in jaren stabiel, ca 2,49 miljoen vierkante meter winkelruimte. In het aantal winkels was sprake van een daling van het aanbod. Winkelruimte die langer dan 3 jaar wordt aangeboden (structureel aanbod) nam in 2015 verder toe naar 16%. Grote steden hebben hier minder last van dan de kleinere.

In de bijlage is de opname en het aanbod van winkelruimte naar regio in beeld gebracht.

De huurprijzen daalde in 2015 met ca 3% ten opzichte van het jaar ervoor. Niet in de topwinkelstraten maar op de B-en C locaties. (Bron: NVM Business maart 2016). In de bijlage is deze trend grafisch weergegeven.

Nu de economische omstandigheden wat verbeteren zie je dat sterke retailers hun winkelportfolio uitbreiden. Onder andere door het overnemen van winkels van concurrenten die dit jaar failliet gingen. Vaak doordat het winkelconcept niet of onvoldoende werd aangepast aan het veranderde koopgedrag. In veel gevallen hadden deze retailers winkels in kleinere binnensteden en in slecht presterende middelgrote winkelcentra. (Bron: retailnews 5 augustus 2016)

Landelijk is nog steeds sprake van een overschot aan winkelruimte. Sanering van een deel van het winkeloppervlak is noodzakelijk, maar niet overal in gelijke mate. Onderscheid is te maken in groei- en krimpregio’s en tussen steden onderling.

Voor Breda blijft de uitdaging met de binnenstad in de top van de sterke winkelgebieden van Nederland te blijven. Dit betekent blijven vernieuwen en blijven investeren. Er is nog steeds belangstelling van (inter)nationale retailers voor een vestiging in de binnenstad van Breda. De voorkeur gaat uit naar bestaande A1 locaties.

Breda

Het winkelaanbod in Breda heeft een belangrijk functie voor de regio West-Brabant. De binnenstad en de woonboulevard trekken ook veel bezoekers van buiten de stad en uit België. De wijk-, buurt- en dorpcentra zijn er voor de dagelijkse boodschappen van de inwoners en om buurtgenoten te ontmoeten. Een sterk en gevarieerd winkelaanbod is belangrijk voor de levendigheid en uitstraling van de stad.

In de Structuurvisie Breda 2030 heeft de gemeente gekozen voor een duurzame winkelstructuur met winkelcentra met toekomstperspectief. Dit om de sterke positie in de regio te behouden. Dit kan het verdwijnen van de winkelfunctie op minder kansrijke locaties versnellen. Deze centra ondersteunt de gemeente actief door mogelijkheden te bieden voor invulling met andere bedrijvigheid of wonen.

Er blijft ruimte voor vernieuwing en uitbreiding in de aangewezen kansrijke locaties. Geen nieuwe detailhandelsontwikkelingen in de periferie als er ruimte is in de bestaande kansrijke winkelgebieden. Het nieuwbouwplan Achter de Lange Stallen is on hold gezet.

De kwantitatieve opgaven uit 2015 zoals de uitbreiding van de woonboulevard (3.200 m² bvo), Decathlon Breepark (4.000 m² bvo) en de winkels in het station (9.000 m² bvo) zijn gerealiseerd. Er zijn verder geen nieuwe uitbreidingsplannen. In de binnenstad wordt nog wel op de A1 locaties gezocht naar mogelijkheden om grote oppervlakten voor grotere “belevingsconcepten” te realiseren.

Leegstand

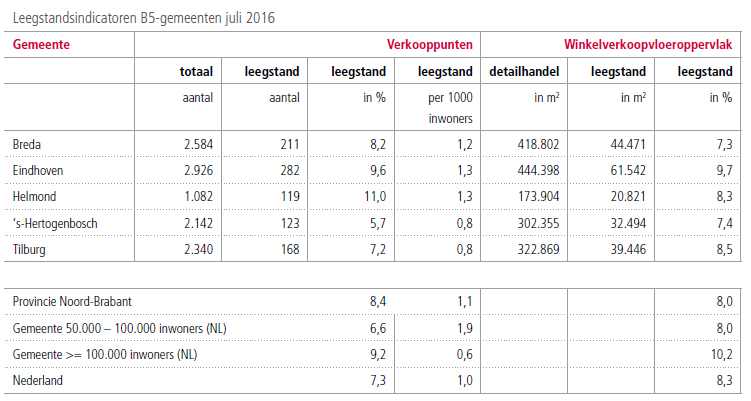

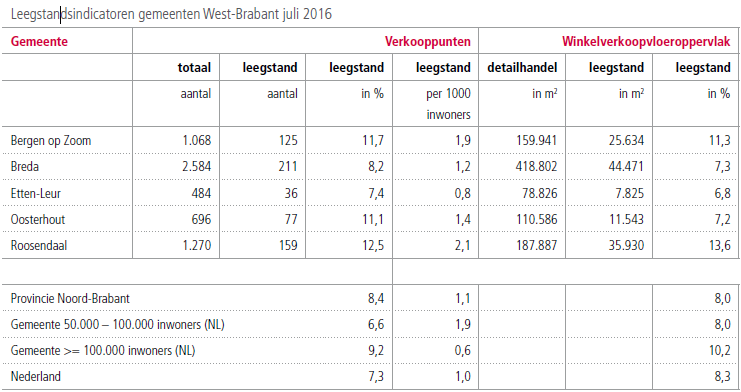

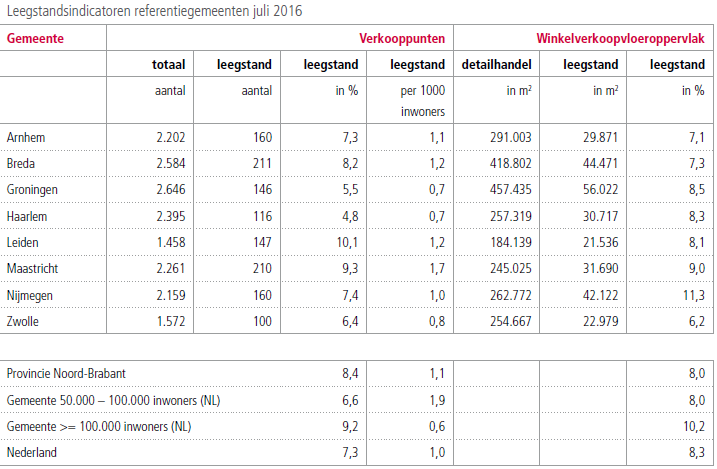

Hoe Breda wat betreft het winkelaanbod ervoor staat kan in beeld gebracht worden door de leegstand in Breda te vergelijken met andere steden in de provincie (B5), in de regio en met vergelijkbare steden in het land.

- In Breda is het percentage aantal leegstaande panden lager dan het gemiddelde percentage voor de provincie Noord-Brabant en gemeenten >= 100.000 inwoners maar hoger dan het percentage in Den Bosch en Tilburg.

- Daarentegen heeft Breda het laagste percentage leegstaand winkelvloeroppervlak.

- Etten-leur heeft procentueel de laagste leegstand in de regio West-Brabant zowel voor het aantal panden als het winkelvloeroppervlak.

- De problemen zijn het grootst in Roosendaal en Bergen op Zoom.

- Wat betreft het percentage leegstaande panden (8,2%) scoort Breda hoog in vergelijking met referentiegemeenten. Behalve ten opzichte van Maastricht en Leiden.

- De leegstand in m² vloeroppervlakte is procentueel (7,3%) in Breda duidelijk lager. Behalve ten opzichte van Arnhem en Zwolle.

NB: Een pand wordt door Locatus als leegstand geregistreerd indien het redelijkerwijs de verwachting is dat in het (leegstaande) pand een verkooppunt in de detailhandel, horeca, of consument gerichte dienstverlening zal terugkomen.

Bij het berekenen van het leegstandpercentage winkelverkoopvloeroppervlak detailhandel houdt Locatus rekening met het feit dat panden in de detailhandel groter zijn dan panden in de niet-detailhandel. Daarom ligt dit percentage gemiddeld 30% onder het percentage als berekend via leegstand totaal gedeeld door totaal wvo detailhandel.